车险保费对于驾驶人来说是一个常见的开支,但随着时间的推移,保费会有所变化。根据统计数据,车险第二年相较于第一年可以为驾驶人带来一定程度的费用优惠。

车险第二年相较于第一年可节省费用

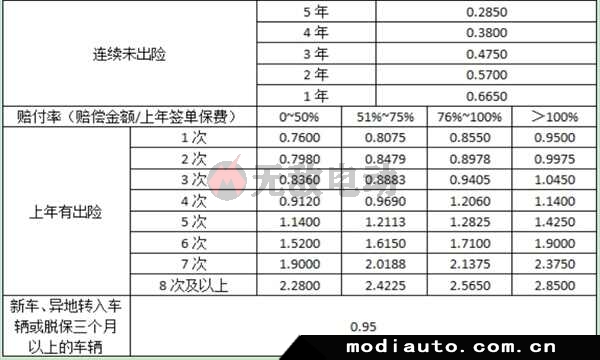

1、在购买车险的第一年,驾驶人需要全额承担基准险的全部费用,这使得第一年的保费相对较高。然而,若在第一年没有发生交通事故且保险公司无事故记录,那么驾驶人在第二年购买保险时将享受到一定的优惠,保费将只需支付原保费的90%。

2、当驾驶人连续两年都没有发生交通事故,并且保险公司没有任何出险记录时,他们在第三年购买保险时也能够享受到更多的优惠。此时,保费将在原保费的基础上再降低20%。这种优惠幅度的增加进一步鼓励了驾驶人保持良好的驾驶纪录,从而促使他们在道路上更加谨慎和安全。

3、如果机动车在第三年同样没有发生交通事故,保险公司仍未记录任何出险情况,那么在第四年购买保险时将享受更大的优惠。此时,保费可进一步减免30%,达到最高减免幅度。

保持良好驾驶纪录对于车险费用的降低有着重要的影响

驾驶人可以通过遵守交通规则、维护车辆的安全以及积极参与道路安全教育来降低事故风险。除此之外,购买必要车险也是节省费用的关键。交强险、车损险、第三者责任险和不计免赔险等都是应对大部分事故发生的重要保障。

为了获得更划算的车险,驾驶人还可以考虑一些购买策略。例如,选择电话车险可以享受最高15%的优惠,但需要确保电话号码是保险公司提供的投保电话号码,并仔细确认保单内容。此外,在官网和车险APP上投保也能够获得更多优惠活动,如购买车险送油卡、花费和商品折扣等。

综上所述,车险第二年相较于第一年可为驾驶人节省一定费用。通过保持良好的驾驶纪录、购买必要的车险以及选择适当的购买策略,驾驶人有机会享受到更多的保费优惠。这不仅是对安全驾驶的奖励,也是对驾驶人合理支出的回报。