在车辆出现损坏时,有人会犹豫是否购买交强险。因为即使你的车辆发生事故,下一年度的保费可能会上涨或保持不变,这意味着你无法享受到保险费的优惠。然而,根据事故严重程度、修车成本和赔偿费用等综合因素进行判断后,你会发现购买交强险可能更加划算。

商业险中的两种情况需要特别关注:

1. 修车费用在300-500元范围内:对于这种小额修理费用,你可以自行承担而不报保险。因为如果选择报保险,商业险和交强险的折扣将超过修车费用。在这种情况下购买交强险并不划算,因为修理费用较低。如果你选择报保险,第一次出险就会使用掉一部分保费,这可能让你觉得有些可惜。

2. 修车费用在2000-3000元范围内:对于这种较高的修理费用,报保险已经是划算的选择。由于出险后第二年的保费上涨或保持不变,如果你自己承担修车费用,将远远超过保费增长幅度。因此,购买保险更为划算。

此外,交强险也需要考虑以下因素:

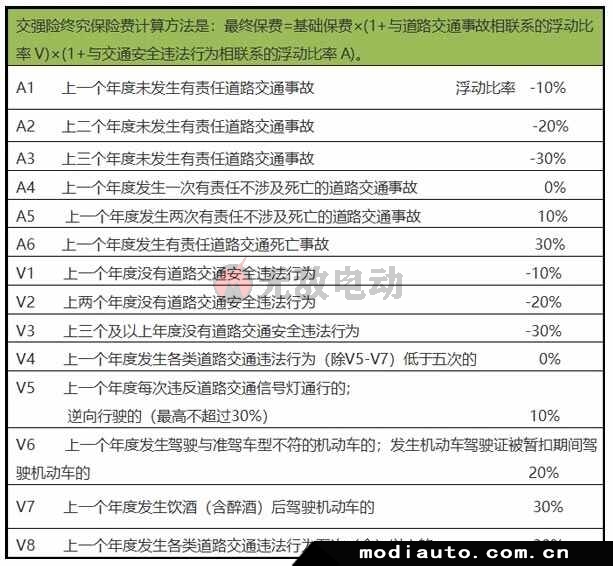

交强险费率与车辆历史记录挂钩。若你的车辆有过出险记录或醉酒驾驶违法行为,下一年度的交强险费率将会上涨。而良好的保险记录则可以享受一定的优惠费率。

小事故(不涉及人员伤亡)后,交强险第二年度基本恢复标准保费,无法享受折扣优惠。自行支付修车费用是明智的选择。这样一来,不仅可以避免繁琐的手续,还能解决重大风险,而且代价远远低于可能产生的额外费用。

总结一下,当车损修理费用在2000元以内时,购买交强险可能不划算。对于轻微剐蹭等较小损失,自行维修更为明智。在购买保险时需谨慎考虑,避免因为小利而陷入无必要的麻烦。同时了解交强险和商业险各自的用途,以便做出更明智的选择并持续享受优惠待遇。