2021年12月14日,中国保险行业协会正式发布了《新能源汽车商业保险专属条款(试行)》并于12月27日上线沿用至今,中国精算师协会也发布了《新能源汽车商业保险基准纯风险保费表(试行)》。

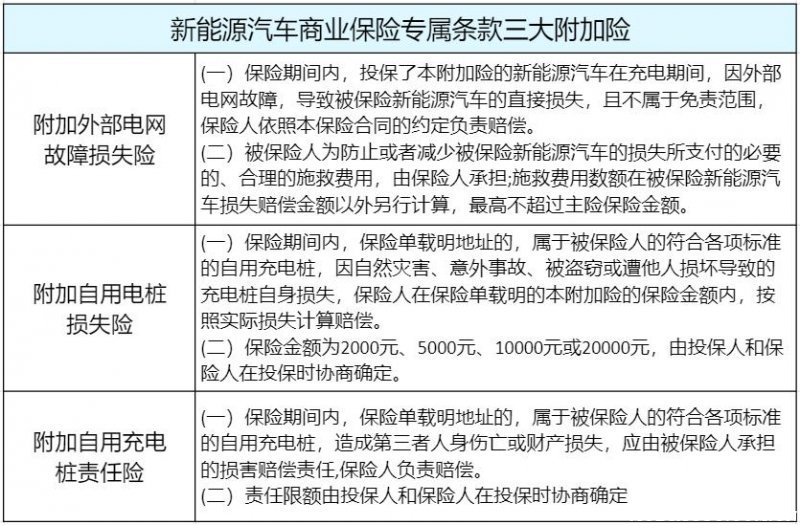

新能源车保险新政策在保险责任上进一步扩大,不仅考虑到新能源车存在的自燃风险,还考虑到外部电网、充电桩的损坏风险。新能源汽车总共有13项附加项,其中,比较重要的是外部电网故障损失险、自用充电桩损失险以及自用充电桩责任险。

不过新能源汽车并非强制性,车主既可以继续投保常规的汽车保险,也可以选择保障范围更广、保费更贵的新能源专属险。

新能源车保险涨价了吗?

对比新能源专属险出台前,如今的保险价格确实涨价了,不过保险费上涨的主要是高价位的车型(25万以上),低价位的新能源车型,保费大多维持在不增不减状态。

而导致保险涨价的原因,除了专属险的出台以外,新能源汽车逐渐增多的意外事故,也是导致新能源车险涨价的关键因素,随车近几年越来越多新能源车发生自燃,保险公司只能通过上调保费来维护自己的利益。

不过新能源车险可能会从2023年6月1日起降价,2022年年末发布了《银保监规[2022]23号》,明确指出要进一步拓展保险公司的定价自主性。商业车险保费的自定率从0.65-1.35提高至0.5-1.5,并对系数的上限和下限进行了调整,条例将于2023年6月1日起实施,目前其实有部分保险公司开始执行该条例。

有专业人士分析指出,车险保费自定系数的调整,会让保费最多下降23%,但车险的降价仅限于“优质车主”,也就是出险次数较低的车主,而经常出险的车主,在新条例开始实施,保费反而会上涨11%。

本文作者:无敌-电动网(modiauto.com.cn)

车险保费计算公式:车险总保费=基准保费*无赔款优待系数*交通违法系数*自主定价系数0.65-1.35(2023年6月1日起调整为0.5至1.5)

其中“自主定价系数”是不同车型车险费用差异大的关键,此外,价格25万元以下新能源汽车车损险基准保费是不涨价的,为了平衡新增附加险带来的保费上涨,新能源车险附加费用率从燃油车的25%降低到15%。

保险公司会重点考虑车型存在的电池起火、爆燃引发的重大事故等,该项在实际中出险率和赔偿额度均较高。对于特斯拉保费高的原因:一是车价高;二是高配车型采用了三元锂电池,自燃风险大;三是事故率高,且特斯拉采用的全铝一体式车身,碰撞后不易钣金修复,出险后赔付额度高。