车险费用在续保时会根据不同的因素进行计算,因此无法给出具体价格。但通过理解车险费用的浮动原因,并采取一些措施来降低费用涨幅,我们可以更好地管理车险的成本,避免长期的金钱浪费。

第二年的车险费用的具体情况:

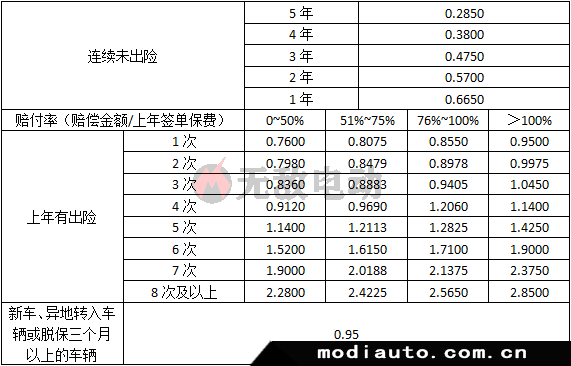

1、首先,车险的费用会受到前一年的出险情况影响。交强险费用是由国家统一定价的,但根据出险情况会有不同程度的优惠。如果上年没有出险,将获得10%的优惠;如果连续两年没有出险,优惠力度将增加到20%;

2、如果连续三年没有出险,可享受30%的优惠。然而,如果上年发生交通事故(未涉及死亡),则需要支付基准保费;若上年发生两次以上的事故(未涉及死亡),则需要额外支付10%的费用;如果上年发生交通死亡事故,费用将上涨30%。

3、商业险的费用也会根据不同的因素浮动。购买新车时,需要注意4S店和保险公司的业务员可能会推销所谓的“全险”,因此我们需认真考虑以下几种车险:交强险、第三者责任险、车损险和车上人员责任险。这些保险的费用会根据车辆价格而有所不同。

4、在评估车险价格时,还需要考虑NCD系数、自主定价系数以及交通违法系数等因素。连续几年无事故将提高NCD系数并降低保费;然而,如果连续多次出险,可能会导致保费上浮。

为了降低车险费用的涨幅,我们应该保持安全驾驶行为,尽量避免事故发生。另外,购买适当的保险,保障自己和他人的安全,同时减少经济风险也是非常重要的。